一、规模和研发对比:中国化工市场规模世界第一,研发力度仍需加强

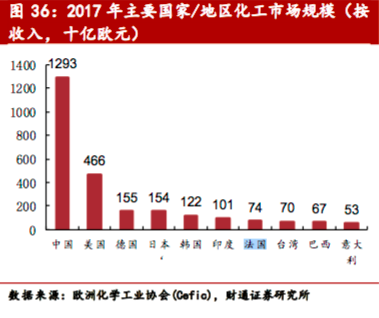

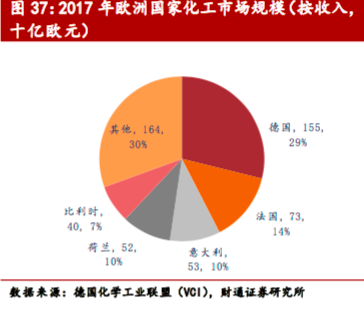

2017 年,中国的化工市场规模为全球第一,收入达 12930 亿欧元,全球份额达 40%,其次是美国(4660 亿欧元),第三是德国(1550 亿欧元)。德国是欧洲化学工业的领导者,其在欧洲化工市场总销售额中占 29%,位居第一。

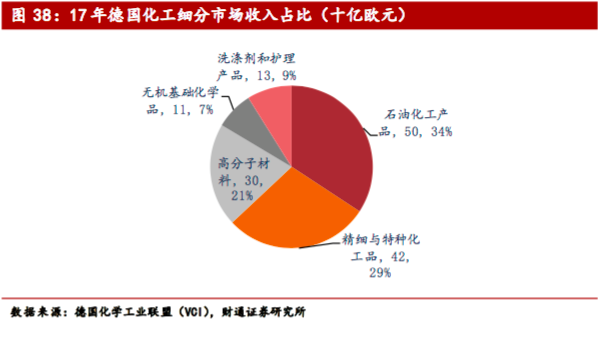

2017 年化工行业占德国制造业总收入的 10%左右,是仅次于汽车、机械和工程行业的第三大工业部门。德国是世界化学工业的先锋,化工生产基地的生产力、创新和资源效率等优势显著。德国化工细分市场中,石油化工产品占比最大(34%), 另外依次是:精细与特种化工品(29%)、高分子材料(21%)、洗涤剂和护理产品 (9%)、无机基础化学品(7%)。

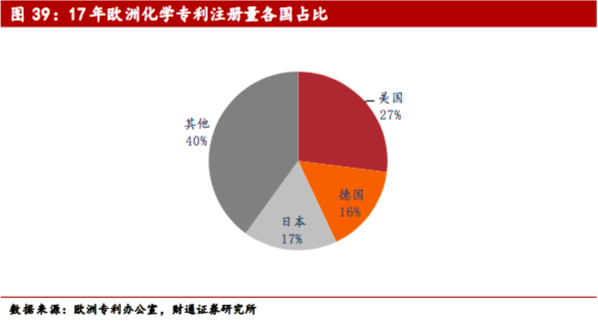

德国专利数量名列前茅 。欧洲化学专利注册数量排名中,德国(16%)是排在美 国(27%)之后的第二名。德国作为领先的创新中心,其生产设施目标在于采用 最新技术以保持高生产率。

中国化工研发投入仍需加强,打破国外技术垄断是未来发展关键。中国相比于日本、欧盟、美国等国家,研发投入总额高,但研发投入收入占比相对较低。2017 年中国研发投入收入占比为1%,而欧美日韩四国研发占比分别为1.8%、2.0%、4.0%、1.6%。

二、 园区对比:德国园区一体化优势显著,中国园区在逐步完善

1、德国园区:产业聚集 、物流便捷、一体化管理

德国化工园区的发展原则是:“产业集聚、用地集约、布局合理、物流便捷、安全环保、一 体化管理”,而中国化工产业集聚区的布局整体还比较混乱,可以向 德国成熟园区发展模式学习。目前国家出台的相关环保、安全政策目的是希望能 规范化工产业和园区的发展,促进产业向集约化方向迈进。

德国化工园区的发展始于20世纪90年代,因巴斯夫、拜耳等大型化工公司的业务发展需求而逐步建立。大型化工公司为求合作或是剥离业务,吸引了其他企业进入园区,久而久之形成了德国化工园区。目前,全德国境内大约有 60 个左右 的化工园区,其发展主要有如下优势:

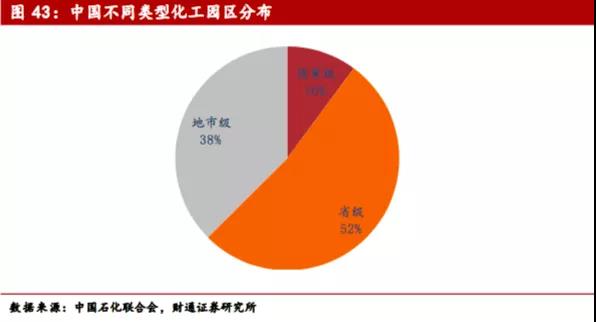

2、 国内园区:发展速度快,规模化规范化仍需加强

截至2017年年底,我国重点化工园区及以石油化工为主导的工业园区共计 601 家。其中国家级(包括经济技术开发区、高新区)化工园区有61家,而省级化 工园区数量最多达315家,最后地市级化工园区有225家。

从地区分布上来看,江浙一带的化工园区占据了主要部分,江苏省和浙江省分别以7家和5家化工园区位列中国化工园区前30强的第一和第二,山东、广东和河北位列其后。随着环保政策的推进,规模化和规范化的大型化工园区,逐渐显 露出成本优势。

我国化工园区发展速度快,总体发展质量有待提升,大部分化工园区体量较小, 分布散落。在上海、大亚湾、宁波、南京四大园区相继达到千亿级别的产值后, 齐鲁、东营等园区也纷纷进入千亿产值的大关,如今共有大约十家化工园区产值 达到千亿以上。此外,我国500亿以上的大型园区达42家,100-500亿的中型园区已有155家。长期以来,虽然我国化工园区发展速度较快,但发展质量并不高。100 亿产值以下化工园区有近 400 家,占我国化工园区总数的近66%,表现出我国化工园区目前小而散的特点,大部分化工园区体量较小,分布散落,规模效应不明显。但随着江苏响水“3 ·21”爆炸事件的发酵 ,会进一步促进化工园区的整合,淘汰一些规模过小的化工园区,而使得大型规范园区中的企业获益 。